あなたとご家族が思い出を刻む大切な場所

夢のマイホーム購入に関して相談できる安心人生で一番大きな買い物それはマイホーム

日本の住宅事情は今と昔では大きな違いが出ています。

20年前までは預金金利もないに等しい時代である代わりに、住宅ローンの金利も本当に低金利で借りられた時代がつい最近まで続いていました。しかし、2024年春に日銀がゼロ金利政策解除を打ち出して利上げの昨今の住宅ローン状況は固定金利か変動金利か悩まれる方が増えてきました。住宅ローンをどうやって組むのが一番お得になるの?

そんなお悩みも私どもにご相談いただくことで気持ちが楽になれるそれがベルエキップです。

住宅ローンに関するベルエキップの想い

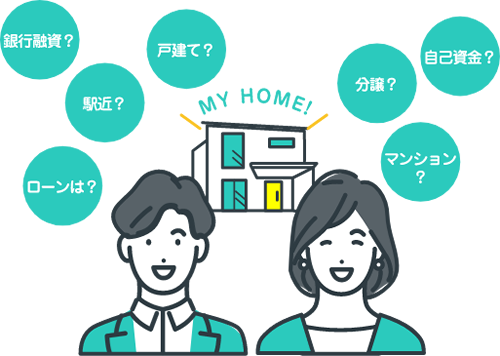

住宅購入といっても

土地から探して家を建てるのか?

建売?注文住宅?戸建て?マンション?

場所はどこにするのか?駅近がいいのか?庭付きがいいのか?

さらには

住宅ローンを借りるのか自己資金で賄うのか?

ローンを組むならいくら借りられるのか借りるのか?

組み方もご主人様お一人なのか?ご夫婦で組むのか?

何年で組むのか?どこの金融機関で借りるのか?

あげていけばキリがありません!!

せっかくマイホームを手に入れても、ローンが返済できずに手放してしまっては意味がありません。

そこでポイントをおひとつだけお教えいたします。

金融機関が融資できる金額と無理のない返済金額は違う!ということです。

金融機関は基本お金を貸して利益を得ています。もちろんしっかりと審査をしてお金を貸します。

しかし営利企業である限り1円でも多く貸して利息を得たいのです。

例えば、金融機関が年収から計算して5000万円可能です。といったとしてもあくまでもその金額は計算上であってあなたの無理のない返済できる借入金額かどうかは別物です。

例えば、ローンを組んだ当初はお子様も小さくてさほど教育費にもお金がかからないとしても、高校大学とお子様が進学していくにつれて教育資金は加算でいきます。ましてや家も15年~20年で屋根外壁塗装工事等のリフォームもしなくては大切なお家がもったいないことになってしまいます。そのような時に一番にお声をかけていただける、そばに寄り添えるよき友がベルエキップです。

では、どうすればいいの?そんなお声が聞こえてきますが、答えはまずは購入前にライフプランをしっかり立てて動き始めることです。もちろんライフプラン通りにいかないことの方が多いでしょう。そのためにもマイホーム購入前も後も定期的にライフプランを見直すことで安心と新たな気づきが得られます。

マイホーム購入計画は保険加入と同じく人それぞれ違います。

我が家は無理のない返済額はいくらなのか?ローンの組み方はどのようにすれば得なのか?

焦らずじっくりとプロに相談して安心しながらマイホーム購入計画を立てていきましょう。

ベルエキップの出来ること

- 資金計画表・ライフプラン表の作成

及び添削修正 - 住まいづくりの

ロードマップ作成 - 返済不安の解消

ライフプラン計画作成